こんにちは、サクです。

中小企業診断士 2次試験の勉強の進捗具合はいかがでしょうか。

1次試験の合格後、2か月ちょっとで本試験となります。

初受験の方は短時間で準備をしなければならないため、大変かと思います。

今回は2次試験 事例Ⅳ(財務・会計)で、意識しておいた方が良いポイントを書いていきたいと思います。

特に事例Ⅳを得点源としていきたいので、基本的な知識やポイントはしっかり押さえておきましょう。

私が受験生時代にファイナル・ペーパー的にメモっていた内容です。

本やネットで参考した内容をメモしていました。

電車での移動の時などのすき間時間や、本番の休み時間などに最後に見直しをするために作成していました。

本番では参考書を開いている時間があまりありません。

皆様も自分の中で引っかかるところなどをメモして、いつでも見れるようにしておくことをお勧めします。

試験概要

2次試験の筆記試験の概要は以下となります。

試験科目:中小企業の診断及び助言に関する実務の事例 I~Ⅳ 各80分

試験形式:各事例3ページ程度の事例内容に対し、各設問15~200文字程度の記述式で解答

使用テキスト

ちなみに私が事例Ⅳで使用したテキストは以下となります。

・30日間完成!事例Ⅳ合格点突破計算問題集(同友館)

・事例Ⅳの全知識&全ノウハウ(同友館)

・集中特訓 財務・会計 計算問題集(TAC出版)

・ふぞろいな合格答案(同友館)

・第2次試験 過去問題集(TAC出版)

・意思決定会計講義ノート(税務経理協会)

事例Ⅳ 意識しておいた方が良いポイント

以下私が事例Ⅳで意識しておいたほうが良いと思ったポイントです。

■解く順番を決める。

基本は、経営分析 → 理論系 → NPV以外 →NPV

簡単な問題から行う。

■経営分析はBS、PLから探しに行くのではなく、与件文から類推する。

■安全性を複数指摘する場合

- 短期安全性(流動比率、当座比率)

- 長期安全性(固定比率、固定長期適合率)

- 資本構造(自己資本比率、負債比率)

■経営分析は20分以内で終わらせる。

■回転率を求める際、

有形固定資産の中に建設仮勘定があるときは差し引く。

有形固定資産の数値は減価償却後の数値を使用。

■設備投資により増加する減価償却費を忘れずに固定費に追加

■増分投資

FCFの増減額=営業利益の増減額 ×(1-税率)+ 減価償却費の増減額 ー 運転資本の増減額 ー 設備投資の増減額

■除去費用もCFとなる一方で、非現金支出項目の足し戻しを行う。

■除却損は、現金支出がない損失 キャッシュフローを求める際には注意

節税効果 除却損 × 税率を加える。

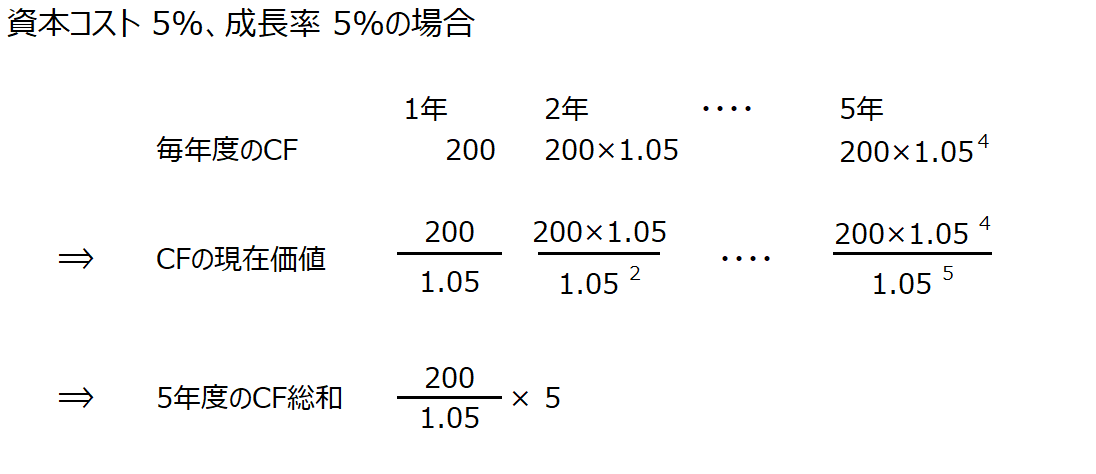

■企業価値

株主価値 + 負債(有利子負債)

=FCF÷ 割引 ※ゼロ成長

=FCF÷ (割引率 ー 成長率) ※一定成長の場合

■損失ときたら節税効果

■財務も与件文から離れない。因果を詰める。

■財務会計の視点に回答が限定されていない場合は、事例Ⅳ以外の切り口を考える。

まとめ

事例Ⅳを苦手としている方が多いです。

逆に事例Ⅳを得点源にできれば一歩抜き出ることができます。

事例Ⅳを得意科目にしていきましょう。

特に経営分析は配点も高いので、過去問等を何回もして慣れておきましょう。